市税の猶予制度

一定の要件が理由で、市税を一時的に納付することができない場合、申請をすることにより原則1年以内の期間に限り、猶予が認められる場合があります。

徴収猶予

災害、病気、事業の休廃業等によって、市税を一時に納付することができない場合に、申請に基づいて納税が猶予させる制度です。

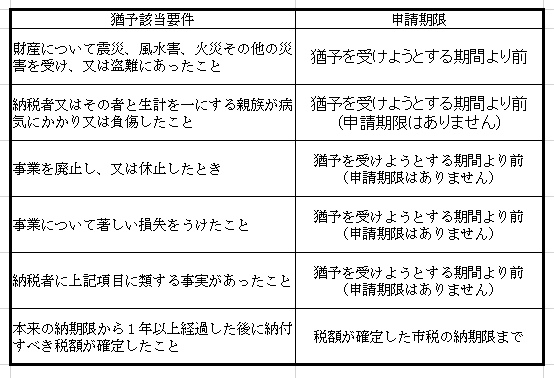

徴収猶予の要件と申請期限

徴収猶予の要件と申請書の提出期限は以下のとおりです。

猶予の期間

猶予を受けることができる期間は1年の範囲内で、申請者の財産や収支状況に応じて、最も早く市税を完納することができると認められる期間に限られます。なお猶予を受けた市税は、原則として各月に分割して納付する必要があります。

提出する書類

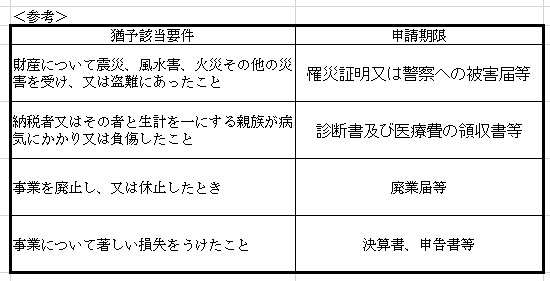

・徴収猶予申請書

・猶予該当要件の事実を証する書類

※上記に記載のある書類は一例です。申請者の状況により別途、書類の提出をご案内させていただく場合があります。

猶予の許可・不許可

提出された書類の内容を審査した後、税務課から猶予の許可又は不許可の通知をします。猶予が許可された場合は、猶予許可通知書に記載された分納計画書に基づく納付を行ってください。

猶予の効果

1.新たな差押えや換価(売却)などの滞納処分の執行を受けません。

2.既に差押えを受けている財産がある場合には、その差押えが解除される場合があります。

3.納税の猶予が認められた期間中の延滞金の全部又は一部が免除されます。

- この記事に関するお問い合わせ先

-

税務課 収納係

〒431-0492

静岡県湖西市吉美3268番地

電話番号:053-576-4536 ファクス番号:053-576-1896

メールでのお問い合わせはこちら

- みなさまのご意見をお聞かせください

-

更新日:2023年07月07日